Singapur und eine Anzahl anderer ASEAN Länder bieten vorteilhafte Steuergutschriften und Konzessionen an, welche darauf abzielen Investitionen aus dem Ausland anzuziehen. Ein Teil von Singapurs Doppelbesteuerungsabkommen beinhalten Maßnahmen zur Steuerersparnis, welche sicherstellen sollen, dass Vorteile aus den Steuererleichterungen der Ursprungsstaaten nicht im Staat der Niederlassung abgeschöpft werden.

Unter diesen Vorgaben behandelt der Staat der Niederlassung das Objekt wie wenn es die übliche Unternehmensteuer für sein Einkommen bereits im Ursprungsland gezahlt hätte, auch wenn es gerade Steuererleichterungen oder andere Konzessionen genießt. Im Kern wird also das Einkommen nach diesem Vertrag zugunsten der wirtschaftlichen Entwicklung ausgespart. Im Moment sind die Staaten mit denen Singapur solche Vereinbarungen hat Malaysia, Vietnam, die Philippinen, Myanmar, Brunei, Kanada und Neuseeland.

Quellensteuer: Dividenden

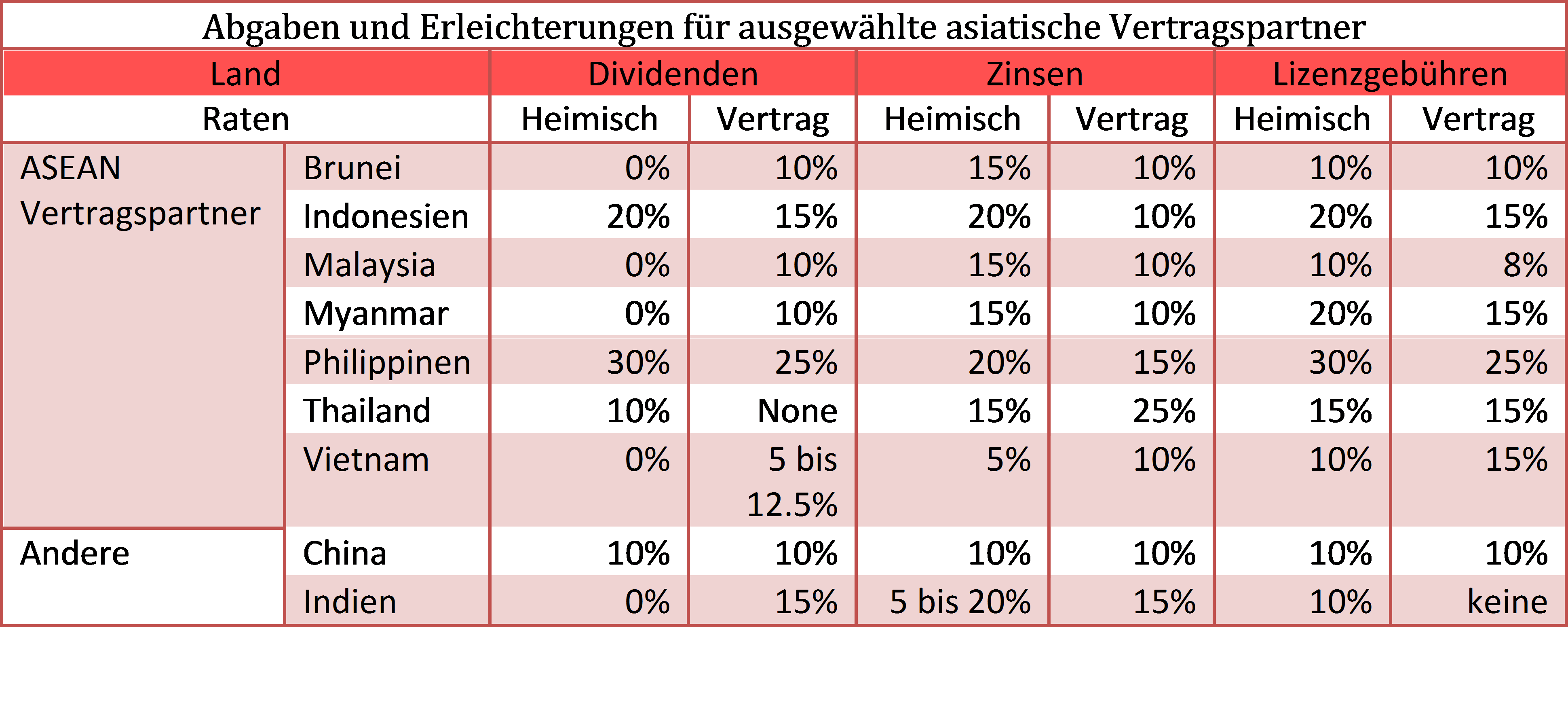

Singapur verfügt über keine Dividendensteuer in seinem Klasse 1 Unternehmensteuersystem, was bedeutet, dass eine Firma aus Singapur seine Nach-Steuergewinne frei, ohne weitere Steuern, an sowohl ansässige als nicht-ansässige Teilhaber vergeben kann. Einige von Singapurs Vertragspartnern schöpfen eine Quellensteuer auf Dividenden ab, allerdings reduzieren viele Doppelbesteuerungsabkommen die Rate, die normalerweise unter heimischen Gesetzen fällig wäre.

Quellensteuer: Zinsen und Lizenzgebühren

Steuerabkommen helfen zu klären, welcher Zuständigkeit Zinserträge und Lizenzgebühren entstammen. Normallerweise ist der jeweilige Residenzstaat des Zahlers der Zinsen und Entgelte zuständig. In speziellen Fällen erheben beide Staaten Steuern auf Zinsen und Entgelte, wenn auch zu geringeren Raten. Singapurs heimische Quellensteuer auf Zinserträge und Lizenzgebühren, welche von nicht ansässigen Unternehmen durch Tätigkeiten in Singapur eingenommen werden, ist die allgemein geltende Unternehmensteuer von 17% (oder 20% in Bezug auf Individuen). Für alle anderen Zahlungen ist es die einheimische Quellensteuer von 15% auf Zinserträge und 10% auf Lizenzgebühren.

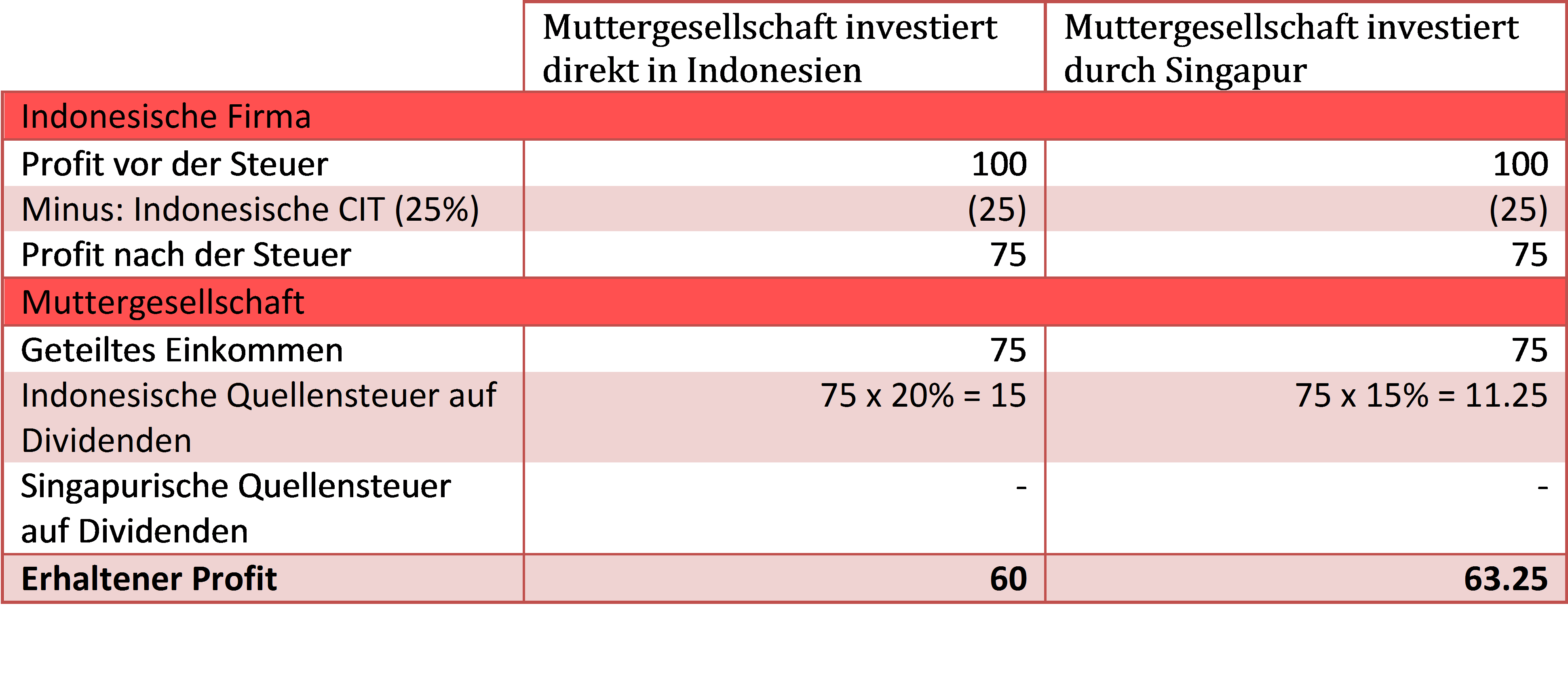

Investment durch Singapur leiten

Das folgende Beispiel zeigt auf, wie ein Unternehmen 5% im Bereich der Quellensteuer eines Investments in Indonesien sparen kann, indem es dieses durch Singapur leitet. Wenn eine indonesische Nebenstelle versucht ihren Profit an ihre Muttergesellschaft zu weiterzuleiten, werden die relativ hohen 20% der indonesischen Quellensteuer auf Dividenden fällig (unter der Annahme, dass die Muttergesellschaft in einem Staat ist, der keine Doppelbesteuerungsabkommen mit Indonesien hat, welches ja den Prozentsatz verringern würde). Durch das Einfügen einer Holdinggesellschaft in Singapur zwischen die indonesische Filiale und Muttergesellschaft kann ein Unternehmen Vorteil aus der Quellensteuer auf Dividenden (15%) aus dem indonesisch-singapurischen Steuerabkommen ziehen. Da Singapur keine eigene Quellensteuer auf Dividenden einhebt, kann die Holdinggesellschaft in Singapur den übrigen Profit ohne weitere Besteuerung an die Muttergesellschaft weiterleiten.

Singapurs Doppelbesteuerungsabkommen: Abschließende Gedanken

Singapurs Doppelbesteuerungsabkommen: Abschließende Gedanken

Singapurs weitreichendes Netzwerk von Doppelbesteuerungsabkommen schwächt die Problematik der Doppelbesteuerung zu einem maßgeblichen Teil ab. Die Berücksichtigung dieser Abkommen ist essentiell dafür, dass Unternehmen, welche in mehreren Gerichtsbarkeiten aktiv sind, die nötigen Steuerpflichten erfüllen können ohne einen Nachteil aus einer überbordenden Steuerlast zu ziehen. Singapurs günstige Doppelbesteuerungsabkommen, welche es internationalen Unternehmen ermöglicht haben konkurrenzfähig zu lokalen Firmen bleiben, ist ein Grund der es dem Stadtstaat erlaubt auch weiterhin seinen Status als internationales Investitionszentrum zu behalten.

Bemerkung: Diese Tabelle zeigt die normalen Zahlungen für nichtansässige Unternehmen. Weitere Reduktionen und Ausnahmen sind möglich wenn weitere Voraussetzungen erfüllt werden.

Bei Fragen zu Wirtschaftsthemen, Steuern, Buchhaltung und Unternehmensgründungen in Asien kontaktieren Sie bitte:

Fabian Knopf, Sr. Associate, Co-Head of German Desk, Dezan Shira & Associates

Fabian.Knopf@dezshira.com

Silke Neugebohrn, Sr. Associate, Co-Head of German Desk, Dezan Shira & Associates

Silke.Neugebohrn@dezshira.com

Für weitere Information oder um mit Dezan Shira & Associates in Kontakt zu treten, senden bitte Sie eine Email an germandesk@dezshira.com, besuchen Sie uns auf www.dezshira.com/de wo sie unsere Unternehmensbroschüre herunterladen können.

Bleiben Sie auf dem Laufenden über die aktuellsten Wirtschafts- und Investitionstrends in Asien durch unseren Newsletter. Jetzt abonnieren!

Weiterführende Lektüre (Kostenlos zum Download):

Der Große Steuervergleich für Asien 2014

In dieser Ausgabe des Asia Briefing Magazins untersuchen wir die unterschiedlichen Steuersätzen von 13 asiatischen Ländern – den 10 ASEAN Ländern plus China, Indien und Hong Kong. Wir untersuchen die grundlegenden Steuersätze, die jedes dieser Länder als Abgabe verlangt, einschließlich Körperschaftsteuer, Einkommensteuer, indirekte Steuern und Verrechnungssteuer. Wir untersuchen auch Aufenthalts Trigger, sowie verfügbare steuerliche Anreize für den ausländischen Investor und klären wichtige Fragen der Compliance.

In dieser Ausgabe des Asia Briefing Magazins untersuchen wir die unterschiedlichen Steuersätzen von 13 asiatischen Ländern – den 10 ASEAN Ländern plus China, Indien und Hong Kong. Wir untersuchen die grundlegenden Steuersätze, die jedes dieser Länder als Abgabe verlangt, einschließlich Körperschaftsteuer, Einkommensteuer, indirekte Steuern und Verrechnungssteuer. Wir untersuchen auch Aufenthalts Trigger, sowie verfügbare steuerliche Anreize für den ausländischen Investor und klären wichtige Fragen der Compliance.

Das könnte Sie auch interessieren:

Eine Einführung in Asiens Steuerabkommen

In dieser Ausgabe des Asia Briefing Magazins, werden die verschiedenen Arten von Handels-und Steuerabkommen, die zwischen asiatischen Nationen existieren analysiert. Dazu gehören unter anderem bilaterale Investitionsverträge – die zwar etwas aus der Mode gekommen sind, aber immer noch den Hauptschwerpunkt des bilateralen Handels zwischen vielen kleineren Schwellenländern ausmachen. Auch Doppelbesteuerungsabkommen und Freihandelsabkommen, die sich unmittelbar auf Unternehmen in Asien auswirken, werden erläutert.

In dieser Ausgabe des Asia Briefing Magazins, werden die verschiedenen Arten von Handels-und Steuerabkommen, die zwischen asiatischen Nationen existieren analysiert. Dazu gehören unter anderem bilaterale Investitionsverträge – die zwar etwas aus der Mode gekommen sind, aber immer noch den Hauptschwerpunkt des bilateralen Handels zwischen vielen kleineren Schwellenländern ausmachen. Auch Doppelbesteuerungsabkommen und Freihandelsabkommen, die sich unmittelbar auf Unternehmen in Asien auswirken, werden erläutert.